Der Ausblick für den Rest des Jahres 2025 bietet spannende Chancen für aktives Management und alternative Aktienstrategien. Wie wir im Rückblick auf das erste Halbjahr dargelegt haben, liegt der Weg zu den besten Renditen wahrscheinlich weiterhin ausserhalb des konzentrierten (passiven) S&P-Handels der letzten Jahre.

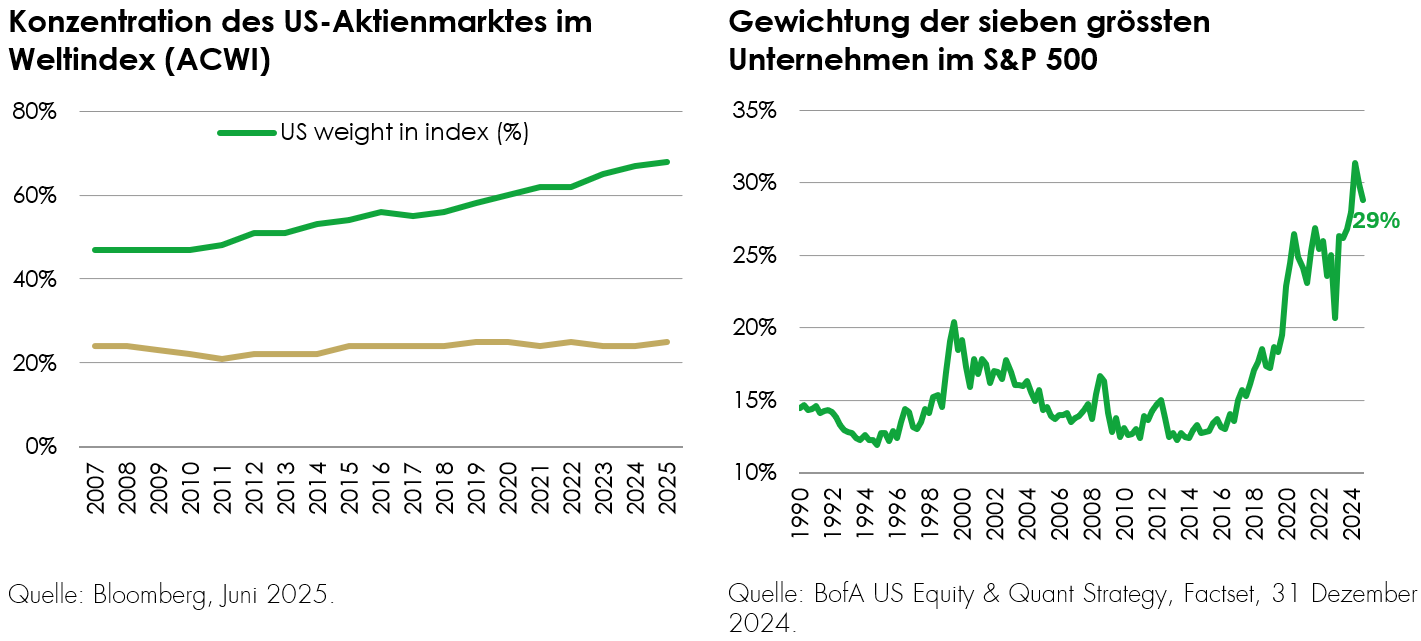

Die Grafiken unten zeigen, wie der Konsenshandel den US-Anteil am Weltindex von 47 % im Jahr 2010 auf 68% im Jahr 2025 erhöht hat. Im S&P 500 (der als Stellvertreter für die US-Konzentration dient) machen die Glorreichen Sieben 29% aus, ein Niveau, das in den letzten 100 Jahren kaum erreicht wurde. Da das Konzentrationsrisiko, die Bewertungen und die Gewinnmargen seit vielen Jahren auf Rekordniveau liegen, wird es insgesamt schwieriger werden, Aktienrenditen zu erzielen.

Um akzeptable Renditen zu erzielen, ist daher eine kreativere und durchdachtere Portfoliozusammensetzung und Aktienauswahl erforderlich. Das mag in einem Long-only-Kontext gelten, aber wir glauben, dass dadurch auch Long/Short-Aktieninvestments wieder in den Fokus rücken, die in den letzten zehn Jahren wegen leichter Gewinne und dem Aufstieg von Private Equity als Mittel zur Portfoliodiversifizierung vernachlässigt wurden.

Die Welt ist heute geprägt von einem erhöhten geopolitischen Risiko, angeführt von einer US-Regierung, die Amerika an erste Stelle setzt und sich kopfüber in Strategien stürzt, die die Rückverlagerung von Produktionsstätten und die Steigerung ihrer Unabhängigkeit bei allen kritischen Ressourcen, von Energie bis zu KI, unterstützen.

Seit den Zollankündigungen am Liberation Day im April, als einige der höchsten Devisenumsätze aller Zeiten verzeichnet wurden, wird der Status des US-Dollars als Reservewährung in Frage gestellt. Von Unternehmen bis Pensionsfonds haben Investmentteams über den Aufstieg des wirtschaftlichen Nationalismus und dessen Auswirkungen auf den US-Dollar nachgedacht. Investmentteams, die erkannt haben, dass ein Grossteil ihres Risikos in US-Dollar-Long-Positionen verschiedener Art gebunden ist, sind von einem SAA-Ansatz (Strategic Asset Allocation) zu einem Gesamtportfolioansatz übergegangen, der jene Risiken stärker berücksichtigt, die mit den zugrunde liegenden Vermögenswerten verbundenen sind. All das ist Musik in den Ohren risikobewusster aktiver Manager. Der Status quo der letzten 10 bis 15 Jahre wird sich ändern.

Vor diesem Hintergrund ist eine viel sorgfältigere Bewertung von Risiko und Ertrag erforderlich. Wir glauben, dass risikobereinigte Renditen in der zweiten Jahreshälfte im Mittelpunkt des Anlegerinteresses stehen werden, was zu einer Nachfrage nach Strategien führen wird, die sowohl das Risiko diversifizieren als auch die Volatilität reduzieren – auch das ein Rezept für das Wiederaufleben von Long/Short-Investment und sorgfältig zusammengestellten Fonds.

Thematisch bleiben wir optimistisch, was das Potenzial von KI angeht, in allen Branchen erhebliche Vorteile zu erzielen, und arbeiten daran, die Gewinner unter den Anwendungsfällen zu identifizieren, die Investments in Infrastruktur-Provider übertrumpfen, denn hier besteht die Gefahr einer Überkapazität.

Wir haben geduldig darauf gewartet, dass sich die Kryptowelt entfaltet, und der Börsengang von Circle Internet könnte für Stablecoins eine Art ChatGPT-Moment sein. Das wird der gesamten Blockchain-/Krypto-Lieferkette zugutekommen und bleibt zusammen mit Fintech ein wichtiges Thema für den Rest des Jahres.

Unser Basisszenario geht davon aus, dass sich die Aktienmärkte weltweit in der zweiten Jahreshälfte 2025 kaum verändern, aber die Polarisierung zwischen Gewinnern und Verlierern weiterhin erheblich sein wird. Zum ersten Mal seit vielen Jahren wird die geografische Diversifizierung eine Rolle spielen, ebenso wie die Auswahl von Aktien ausserhalb der weltweit grössten Unternehmen. In diesem Umfeld sind die Gesamtrenditen des Marktes weniger wichtig, aber wir befürchten, dass viele Anleger weiterhin in den Trades verharren, die die letzten 10 Jahre geprägt haben, anstatt in denen, die die nächsten 10 Jahre prägen werden, wodurch ihre Portfolios anfällig für Underperformance werden. Aktive Aktienstrategien, sowohl Long- als auch Long/Short-Strategien, werden eine entscheidende Rolle bei der Festigung der Renditeprofile sowie bei der Risikominderung spielen.

HAUPTRISIKEN

Die Wertentwicklung der Vergangenheit ist kein Hinweis auf zukünftige Erträge. Möglicherweise erhalten Sie weniger zurück, als Sie ursprünglich investiert haben. Wir empfehlen, diesen Fonds langfristig zu halten (mindestens 5 Jahre). Wir empfehlen, diesen Fonds als Teil eines diversifizierten Investmentportfolios zu halten.

Kann Anlagen in Übersee halten, die mit einem höheren Währungsrisiko verbunden sein können. Sie werden mit Bezug auf ihre lokale Währung bewertet, die sich im Vergleich zur Währung eines Fonds nach oben oder unten bewegen kann.

Kann ein konzentriertes Portfolio haben, d. h. eine begrenzte Anzahl von Anlagen halten. Wenn eine dieser Anlagen im Wert fällt, kann das größere Auswirkungen auf den Wert eines Fonds haben, als wenn er eine größere Anzahl von Anlagen hält.

Kann unter bestimmten Umständen in Derivate investieren, aber es ist nicht beabsichtigt, dass ihr Einsatz die Volatilität wesentlich beeinflusst. Derivate werden zum Schutz vor Währungs-, Kredit- und Zinsschwankungen oder zu Investmentzwecken eingesetzt. Es besteht das Risiko, dass aus Derivatpositionen Verluste entstehen oder dass die Gegenparteien Transaktionen nicht abschließen können. Der Einsatz von Derivaten kann eine Hebelwirkung oder eine Verschuldung bewirken, was zu einer potenziell größeren Volatilität oder Schwankungen des Nettoinventarwerts des Fonds führen kann. Eine relativ geringe Bewegung im Wert der zugrundeliegenden Anlage eines Derivats kann einen größeren positiven oder negativen Einfluss auf den Wert eines Fonds haben, als wenn stattdessen die zugrundeliegende Anlage gehalten würde. Der Einsatz von Derivatkontrakten kann uns helfen, die Volatilität des Fonds sowohl in Aufwärts- als auch in Abwärtsmärkten zu kontrollieren, indem wir uns gegen den allgemeinen Markt absichern.

Der Einsatz von derivativen Instrumenten kann zu einem höheren Bargeldbestand führen. Barmittel können bei verschiedenen Kreditpartnern (z. B. internationalen Banken) oder in kurzfristigen Anleihen hinterlegt werden. Ein Kreditrisiko entsteht, wenn eine oder mehrere dieser Gegenparteien nicht in der Lage sind, die hinterlegten Barmittel zurückzugeben.

Es kann von Zeit zu Zeit zu Liquiditätsengpässen kommen. Die Differenz zwischen dem Preis, zu dem Sie Anteile kaufen und verkaufen, spiegelt die geringere Liquidität der zugrunde liegenden Bestände wider.

Außerhalb der normalen Bedingungen können höhere Barbestände gehalten werden, die bei mehreren Kreditpartnern (z. B. internationalen Banken) hinterlegt werden können. Ein Kreditrisiko entsteht, wenn eine oder mehrere dieser Gegenparteien nicht in der Lage sind, die hinterlegten Barmittel zurückzugeben.

Kann einem Kontrahentenrisiko ausgesetzt sein: Jeder Derivatkontrakt, einschließlich Devisenabsicherungen, kann einem Risiko ausgesetzt sein, wenn der Kontrahent ausfällt.

Kann eine absolute Rendite anstreben. Es gibt keine Garantie, dass eine absolute Rendite über den im Fondsziel angegebenen Zeitraum oder einen anderen Zeitraum erzielt wird.

Die oben aufgeführten Risiken spiegeln die gesamte Palette der vom Cashflow Solution Team verwalteten Fonds wider, und nicht alle aufgeführten Risiken sind auf jeden einzelnen Fonds anwendbar. Die mit einem einzelnen Fonds verbundenen Risiken entnehmen Sie bitte dessen Key Investor Information Document (KIID)/PRIIP KID.

Die Ausgabe von Anteilen an Liontrust Fonds kann mit einem Ausgabeaufschlag verbunden sein, der sich insbesondere kurzfristig auf den realisierbaren Wert der Anlage auswirkt. Anlagen sollten immer als langfristig betrachtet werden.

DISCLAIMER

Dieses Dokument wird von der Liontrust Investment Partners LLP (2 Savoy Court, London WC2R 0EZ) herausgegeben, die im Vereinigten Königreich von der Financial Conduct Authority (FRN 518552) zur Durchführung von regulierten Anlagegeschäften zugelassen ist und beaufsichtigt wird.

Das Dokument stellt keine Anlageberatung für ein genanntes Produkt oder Wertpapier dar, kein Angebot zum Kauf oder Verkauf von Anteilen/Aktien der genannten Fonds und keine Aufforderung zum Kauf von Wertpapieren eines Unternehmens oder eines Anlageprodukts. Die Aktienbeispiele dienen lediglich der allgemeinen Information, um unsere Anlagephilosophie zu veranschaulichen. Das beworbene Investment bezieht sich auf Fondsanteile, nicht direkt auf der unterlegten Vermögenswerte.

Die Informationen und Analysen wurden zum Zeitpunkt der Veröffentlichung als zutreffend erachtet, können sich jedoch ohne vorherige Ankündigung ändern. Obwohl der Inhalt dieses Dokuments mit Sorgfalt zusammengestellt wurde, gibt Liontrust weder ausdrücklich noch stillschweigend eine Zusicherung oder Garantie für seine Richtigkeit oder Vollständigkeit, auch nicht für externe Quellen (die möglicherweise verwendet wurden), aber nicht überprüft wurden.

Das ist eine Marketingkommunikation. Bevor Sie ein Investment tätigen, sollten Sie den entsprechenden Prospekt und das Dokument mit den Wesentlichen Anlegerinformationen (Key Investor Information Document - KIID) und/oder die PRIIP/KID lesen, in denen alle Einzelheiten zum Produkt, einschließlich der Kosten und Risiken des Investments enthalten sind. Diese Dokumente können kostenlos unter www.liontrust.co.eu oder direkt bei Liontrust angefordert werden. Wenn Sie kein professioneller Anleger sind, lassen Sie sich bitte von einem zugelassenen Finanzberater beraten, ob ein solches Investment für Sie und Ihre persönlichen Umstände geeignet ist. Jede Verwendung von Firmenlogos, Bildern oder Marken in diesem Dokument dient nur Referenzzwecken.

Mark Hawtin

Mark Hawtin is head of the Global Equities team. Mark joined Liontrust in 2024 from GAM, where he was an Investment Director running global long-only and long/short funds investing in the disruptive growth & technology sectors. Before joining GAM in 2008 he was a partner and portfolio manager with Marshall Wace Asset Management for eight years, managing one of Europe’s largest technology, media and telecoms hedge funds.