Le prospettive per il resto del 2025 offrono opportunità entusiasmanti per la gestione attiva e le strategie azionarie alternative. Come abbiamo sottolineato nell'analisi del primo semestre del 2025, per ottenere le migliori performance occorrerà probabilmente continuare a guardare al di là delle posizioni concentrate (e passive) sull'S&P degli ultimi anni.

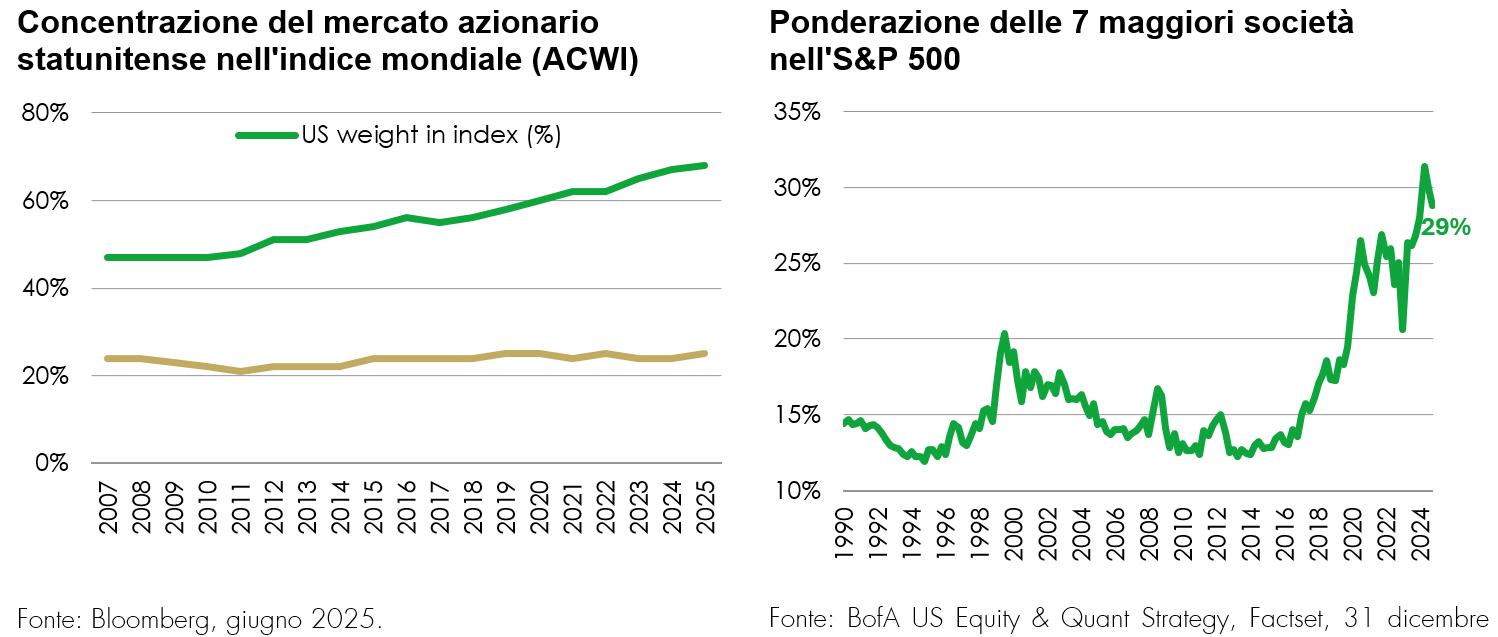

I grafici a seguire mostrano come queste posizioni affollate abbiano fatto salire il livello di concentrazione dei titoli statunitensi nell'indice mondiale, dove il loro peso è passato dal 47% nel 2010 al 68% nel 2025. All'interno dello stesso S&P 500 (un indicatore della concentrazione di titoli USA), i Magnifici 7 rappresentano il 29% dell'indice, livelli praticamente mai visti negli ultimi 100 anni. In un contesto in cui il rischio di concentrazione, le valutazioni e i margini di profitto hanno tutti raggiunto massimi pluriennali, i rendimenti azionari diventano nel complesso sempre più difficili da conseguire.

Per generare rendimenti accettabili saranno pertanto necessari un processo di costruzione del portafoglio e uno stock picking più creativi e meditati. Ciò potrebbe avvenire nel contesto di una strategia long only, ma a nostro avviso riporterà anche in primo piano gli investimenti azionari long/short che sono stati tagliati fuori da 10 anni di facili guadagni e dall'ascesa del private equity come elemento di diversificazione del portafoglio.

PrincIl mondo di oggi è caratterizzato da livelli di rischio geopolitico più elevati, alimentati da un'amministrazione statunitense che mette l'America al primo posto e si butta a capofitto in strategie che favoriscono l'onshoring e l'indipendenza del Paese in tutte le risorse critiche, dall'energia all'IA.

Dopo gli annunci sui dazi del Liberation Day di aprile, lo status di valuta di riserva del dollaro USA è stato messo in discussione, con volumi di scambi giornalieri mai registrati prima sul mercato valutario. Dalle aziende ai fondi pensione, i team d'investimento continuano a riflettere sull'ascesa del nazionalismo economico e sull'impatto che questo avrà sul biglietto verde. I team d'investimento, rendendosi conto che gran parte del loro rischio era legato a posizioni lunghe sul dollaro di vario tipo, sono passati da un approccio di asset allocation strategica a un approccio total portfolio, ponendo maggiore enfasi sui rischi inerenti agli asset sottostanti. Tutto questo è musica per le orecchie dei gestori attivi particolarmente attenti al rischio. Lo status quo degli ultimi 10-15 anni è destinato a cambiare.

Questo scenario richiede una valutazione molto più accurata del profilo di rischio/rendimento. Riteniamo che i rendimenti corretti per il rischio saranno al centro dell'attenzione degli investitori per tutta la seconda metà dell'anno e che questo si tradurrà nella domanda di strategie mirate sia a diversificare il rischio sia a ridurre la volatilità: un altro potenziale presupposto per la rinascita degli investimenti long/short e di fondi accuratamente costruiti.

A livello tematico, rimaniamo ottimisti sulla capacità dell'IA di apportare benefici significativi in tutti i settori e lavoriamo per identificare le società maggiormente avvantaggiate dalla sua applicazione anziché investire nei fornitori di infrastrutture, che rischiano di incorrere in un eccesso di capacità.

Abbiamo atteso con pazienza che il mondo delle criptovalute si sviluppasse, e l'IPO di Circle Internet potrebbe rappresentare un 'momento ChatGPT' per le stablecoin. Ciò andrà a beneficio dell'intera filiera blockchain/criptovalute e, insieme al fintech, rimane un tema chiave per il resto dell'anno.

Secondo il nostro scenario di base, i mercati azionari globali rimarranno pressoché invariati nel secondo semestre del 2025, ma la polarizzazione tra vincitori e vinti resterà significativa. Per la prima volta dopo molti anni, la diversificazione geografica sarà importante, così come la selezione dei titoli al di là delle maggiori società al mondo. In questo contesto, i rendimenti complessivi del mercato contano meno, ma temiamo che molti investitori rimangano bloccati nelle posizioni che hanno dominato gli ultimi 10 anni piuttosto che in quelle che domineranno i prossimi 10, lasciando i portafogli vulnerabili alla sottoperformance. Le strategie azionarie attive, sia long only che long/short, svolgeranno un ruolo fondamentale nel consolidare i profili di rendimento e nel mitigare il rischio.

ipali rischi

Le performance passate non sono indicative dei rendimenti futuri. Gli investitori potrebbero recuperare meno di quanto inizialmente investito.

Si consiglia di detenere qualsiasi fondo a lungo termine (periodo minimo di 5 anni). Si consiglia di detenere i fondi nell'ambito di un portafoglio di investimenti diversificato.

Tutti i Fondi Liontrust comportano un certo grado di rischio, che può avere un impatto negativo sul valore futuro dell'investimento. Pertanto, prima di prendere una decisione d'investimento, si raccomanda di acquisire familiarità con i vari tipi di rischi specifici associati al portafoglio d'investimento di ciascuno dei Fondi. Non vi è alcuna certezza che gli obiettivi d'investimento dei portafogli o delle strategie menzionati nel presente documento verranno effettivamente raggiunti e non viene fornita alcuna garanzia o dichiarazione, esplicita o implicita, in tal senso.

L'emissione di quote/azioni dei Fondi Liontrust potrebbe essere soggetta a una commissione iniziale, che inciderà sul valore realizzabile dell'investimento, specialmente nel breve termine. Gli investimenti vanno sempre considerati in un'ottica di lungo periodo.

Disclaimer

Soggetti non britannici: questo documento è pubblicato da Liontrust Europe S.A., una società per azioni lussemburghese (société anonyme) costituita il 14 ottobre 2019 e autorizzata e regolamentata come impresa di investimento in Lussemburgo dalla Commission de Surveillance du Secteur Financier (CSSF), con sede legale al n. 18, Val Sainte Croix, L-1370 Lussemburgo, Granducato di Lussemburgo e iscritta presso il registro del commercio e delle società del Lussemburgo al numero B.238295.

Soggetti britannici: Questo documento è pubblicato da Liontrust Investment Partners LLP (2 Savoy Court, Londra WC2R 0EZ), autorizzata e disciplinata nel Regno Unito dalla Financial Conduct Authority (FRN 518552) al fine di svolgere attività d'investimento regolamentate.

Non deve essere interpretato come una consulenza d'investimento in alcun prodotto o titolo menzionato, come un'offerta per l'acquisto o la vendita di quote/azioni dei Fondi menzionati, o come una sollecitazione all'acquisto di titoli di qualsivoglia società o prodotto d'investimento. Gli esempi di titoli vengono forniti esclusivamente a scopo informativo al fine di dimostrare la nostra filosofia d'investimento. L'investimento promosso riguarda le quote di un fondo, non direttamente gli strumenti sottostanti.

Le informazioni e le analisi riportate sono considerate accurate al momento della pubblicazione, ma sono soggette a variazioni senza preavviso. Malgrado la cura posta nella compilazione dei contenuti, Liontrust non rilascia dichiarazioni né fornisce garanzie, esplicite o implicite, in merito alla loro accuratezza o esaustività, ivi incluse fonti esterne (che potrebbero essere state utilizzate) che non sono state verificate.

Questa è una comunicazione di marketing. Prima di effettuare un investimento, si consiglia di leggere il Prospetto informativo e il Documento contenente le informazioni chiave per gli investitori (KIID) e/o il PRIIP KID pertinenti, che forniscono i dettagli completi del prodotto, compresi i costi e i rischi associati all'investimento. I suddetti documenti possono essere ottenuti, a titolo gratuito, sul sito www.liontrust.co.uk o rivolgendosi direttamente a Liontrust. Si consiglia, qualora non si sia un investitore professionale, di rivolgersi a un consulente finanziario autorizzato per verificare l'idoneità di un tale investimento per le proprie circostanze personali.

Il "Representative Actions for the Protection of the Collective Interests of Consumers Act 2023", che recepisce la direttiva (UE) 2020/1828 nel diritto irlandese, prevede un meccanismo di ricorso collettivo dei consumatori in caso di violazione delle leggi irlandesi o dell'UE applicabili. Maggiori informazioni su questo meccanismo di ricorso collettivo sono disponibili su Representative Actions Act – DETE (enterprise.gov.ie).

I loghi, le immagini o i marchi aziendali riportati in questo documento sono utilizzati a solo scopo di riferimento.

Mark Hawtin

Mark Hawtin is head of the Global Equities team. Mark joined Liontrust in 2024 from GAM, where he was an Investment Director running global long-only and long/short funds investing in the disruptive growth & technology sectors. Before joining GAM in 2008 he was a partner and portfolio manager with Marshall Wace Asset Management for eight years, managing one of Europe’s largest technology, media and telecoms hedge funds.