2022 brach der Aktienkurs von Meta um 65% ein, womit das Unternehmen deutlich hinter den Indizes zurückblieb. In den vergangenen zehn Jahren hat Meta auf Jahressicht nur zweimal Kursverluste verzeichnet (2018 war das andere Jahr). Was hatten diese beiden Jahre gemeinsam? In beiden Jahren sank der freie Cashflow (FCF) des Unternehmens, der sich anhand des operativen Cashflows abzüglich der Anlageinvestitionen berechnet. Zwischen 2021 und 2022 fiel der FCF um rund 50% von 39,1 Mrd. USD auf 19,3 Mrd. USD. 2018 sanken der Aktienkurs und der FCF um 26% bzw. 12%. Der FCF dürfte 2025 gesunken sein und 2026 noch stärker nachgeben, was Anlass zur Sorge gibt.

Seit Open AI ChatGPT Ende 2022 weltweit auf den Markt gebracht hat, ist das Unternehmen zum Aushängeschild für Optimismus geworden. Damals wies es Berichten zufolge einen Marktwert von rund 20 Mrd. USD und einen nur minimalen Umsatz auf. In nur drei Jahren stieg der Umsatz von etwa 1 Mrd. USD im Jahr 2023 auf 13 Mrd. USD im Jahr 2025, sodass zum Jahresende eine annualisierte Rate von 20 Mrd. USD verzeichnet wurde, wie aus verschiedenen Pressemitteilungen hervorgeht. Gleichzeitig wird berichtet, dass das Unternehmen bestrebt ist, zusätzliche Finanzmittel in Höhe von 100 Mrd. USD bei einer Bewertung von 830 Mrd. USD aufzubringen. Im Zeitraum von nur drei Jahren hat der Markt ein 1 Bio. USD schweres Unternehmen geschaffen, das sich durch einen stark wachsenden Umsatz auszeichnet, aber Jahr um Jahr immer mehr Geld verliert.

Schätzungen von The Economist anhand von Pressequellen und Pitchbook zufolge wird OpenAI 2025 einen Verlust von rund 10 Mrd. USD verbuchen, wobei angenommen wird, dass die Verluste bis 2029 jedes Jahr steigen, bevor das Unternehmen 2030 profitabel wird. 2028 dürften mit über 40 Mrd. USD die größten Verluste verzeichnet werden, und der kumulative Verlust wird sich im genannten Zeitraum auf mehr als 100 Mrd. USD belaufen.

Bei beiden Beispielen handelt es sich um eine Anlagegelegenheit im Bereich KI – dem womöglich größten, jemals beobachteten Anlagethema. Das Thema stellte in den letzten beiden Jahren den stärksten Treiber an den Aktienmärkten dar, da die größten Unternehmen rund um den Globus enorme Mengen an frei verfügbarem Kapital bereitstellten. Zusammen mit den üppigen Cashflows aus zahlreichen anderen Quellen hat dies den Optimismus darüber, was KI für die Welt bedeuten könnte und mit welchen Erträgen bei jenen Unternehmen zu rechnen ist, die sich die Technologie zunutze machen können, immer stärker befeuert.

Das Problem hierbei ist, dass der Schwerpunkt beim fundamentalen Anlegen auf den zukünftigen Cashflows liegt, die ein Unternehmen erwirtschaften kann. Spekulanten und Kommentatoren gleichermaßen haben sich regelrecht auf das KI-Thema gestürzt und zahlreiche Meinungen geäußert, dabei aber kaum ein Wort über den fundamentalen Bewertungsausblick verloren. Wir glauben, dass sich dies 2026 ändern wird.

Warum gab Meta 2022 so stark nach? Der Grund war der deutliche Rückgang der Cashflows, wodurch sich auch das erwartete Ertragsprofil und, was noch wichtiger ist, der Zeitpunkt, an dem diese Erträge den Erwartungen zufolge erwirtschaftet werden, geändert hat. Dies ist insofern von Belang, als niemand genau weiß, wie mit KI in der Zukunft Umsätze erwirtschaftet werden oder welchen Unternehmen die Cashflows und die Wertsteigerungen zugutekommen werden – jeder hat seine eigene Meinung hierzu, und es fühlt sich alles wie ein einziges großes Stille-Post-Spiel an. Mittlerweile können wir mit Sicherheit sagen, dass der Investitionsboom die aktuellen Cashflows belastet. Dies ist ein Warnsignal im Hinblick auf die Bewertung.

Unseres Erachtens dürften jene Unternehmen abgestraft werden, die ihre Cashflows im Glauben an die Künstliche Intelligenz und potenzielle künftige Cashflows aufs Spiel setzen. Vereinfacht ausgedrückt ist ein Gewinn von 100 USD in fünf Jahren unter Berücksichtigung eines Abschlags von 10% heute nur noch 60 USD wert. Umfangreiche Investitionen der aktuellen Cashflows in eine unsichere Zukunft müssen mit einem Bewertungsabschlag einhergehen.

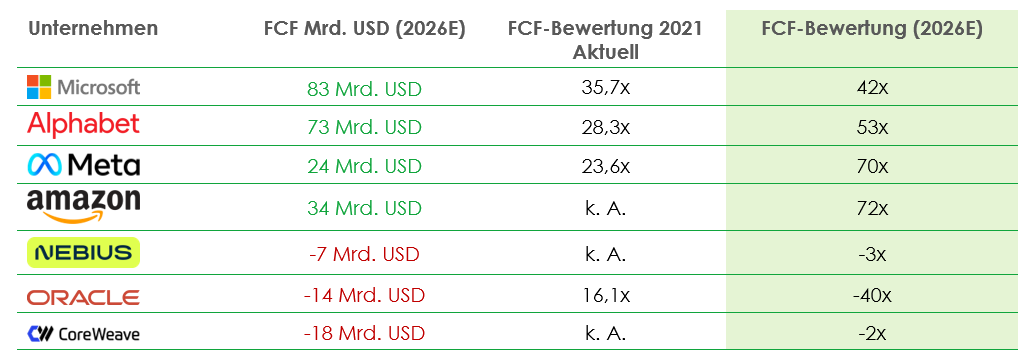

In der nachfolgenden Tabelle ist aufgeführt, wie viel tatsächlich in „die Zukunft“ investiert wird. Sie bildet die größten KI-Infrastrukturinvestoren und die daraus resultierenden Auswirkungen auf die Cashflows und die Cashflow-Bewertungskennzahlen ab.

Quelle: Liontrust und Bloomberg, Stand: Januar 2026. FCF = Freier Cashflow (definiert als Betriebsgewinn abzüglich Investitionen). Die Wertentwicklung in der Vergangenheit ist keine Prognose für künftige Erträge.

Am auffälligsten in der Liste ist Oracle, das so stark in die KI-Infrastruktur investiert, dass dessen Verhältnis von Marktkapitalisierung zu freiem Cashflow von soliden 16,1x im Jahr 2021 auf geschätzte -40x für das nächste Jahr gesunken ist. Das Unternehmen hat jahrelang anhaltend starke Cashflows erwirtschaftet, sich aber dazu entschieden, diese in der Hoffnung auf noch höhere Erträge in der Zukunft zu opfern. Warum sollte man als Anleger dafür die nötigen Mittel bereitstellen?

Unter den Mega Caps steigen die Bewertungskennzahlen für den freien Cashflow, für die die Anleger zahlen sollen, aufgrund der zunehmenden Investitionen ebenfalls stark an. Die größte Veränderung ist bei Meta zu beobachten, dessen entsprechende Kennzahl im Jahr 2026 bei unglaublichen 70x (nach 23,6x im Jahr 2021) erwartet wird.

Unseres Erachtens wird 2026 davon geprägt sein, dass heutige Cashflows in der Hoffnung auf höhere Erträge in der Zukunft geopfert werden. Ungeachtet der Einschätzung zu KI – Anleger sollten für das höhere Maß an Unsicherheit weniger zahlen müssen. Zum ersten Mal verfügt der Markt über einen fundamentalen Bewertungsmaßstab, was ein weiteres Jahr mit deutlicher Ertragsstreuung unter den größten Unternehmen weltweit und möglicherweise auch einen eindeutigen fundamentalen Grund dafür zur Folge haben dürfte, dass sie hinter dem breiteren Markt zurückbleiben.

HAUPTRISIKEN

Die Wertentwicklung der Vergangenheit ist kein Hinweis auf zukünftige Erträge. Möglicherweise erhalten Sie weniger zurück, als Sie ursprünglich investiert haben. Wir empfehlen, diesen Fonds langfristig zu halten (mindestens 5 Jahre). Wir empfehlen, diesen Fonds als Teil eines diversifizierten Investmentportfolios zu halten.

Kann Anlagen in Übersee halten, die mit einem höheren Währungsrisiko verbunden sein können. Sie werden mit Bezug auf ihre lokale Währung bewertet, die sich im Vergleich zur Währung eines Fonds nach oben oder unten bewegen kann.

Kann ein konzentriertes Portfolio haben, d. h. eine begrenzte Anzahl von Anlagen halten. Wenn eine dieser Anlagen im Wert fällt, kann das größere Auswirkungen auf den Wert eines Fonds haben, als wenn er eine größere Anzahl von Anlagen hält.

Kann unter bestimmten Umständen in Derivate investieren, aber es ist nicht beabsichtigt, dass ihr Einsatz die Volatilität wesentlich beeinflusst. Derivate werden zum Schutz vor Währungs-, Kredit- und Zinsschwankungen oder zu Investmentzwecken eingesetzt. Es besteht das Risiko, dass aus Derivatpositionen Verluste entstehen oder dass die Gegenparteien Transaktionen nicht abschließen können. Der Einsatz von Derivaten kann eine Hebelwirkung oder eine Verschuldung bewirken, was zu einer potenziell größeren Volatilität oder Schwankungen des Nettoinventarwerts des Fonds führen kann. Eine relativ geringe Bewegung im Wert der zugrundeliegenden Anlage eines Derivats kann einen größeren positiven oder negativen Einfluss auf den Wert eines Fonds haben, als wenn stattdessen die zugrundeliegende Anlage gehalten würde. Der Einsatz von Derivatkontrakten kann uns helfen, die Volatilität des Fonds sowohl in Aufwärts- als auch in Abwärtsmärkten zu kontrollieren, indem wir uns gegen den allgemeinen Markt absichern.

Der Einsatz von derivativen Instrumenten kann zu einem höheren Bargeldbestand führen. Barmittel können bei verschiedenen Kreditpartnern (z. B. internationalen Banken) oder in kurzfristigen Anleihen hinterlegt werden. Ein Kreditrisiko entsteht, wenn eine oder mehrere dieser Gegenparteien nicht in der Lage sind, die hinterlegten Barmittel zurückzugeben.

Es kann von Zeit zu Zeit zu Liquiditätsengpässen kommen. Die Differenz zwischen dem Preis, zu dem Sie Anteile kaufen und verkaufen, spiegelt die geringere Liquidität der zugrunde liegenden Bestände wider.

Außerhalb der normalen Bedingungen können höhere Barbestände gehalten werden, die bei mehreren Kreditpartnern (z. B. internationalen Banken) hinterlegt werden können. Ein Kreditrisiko entsteht, wenn eine oder mehrere dieser Gegenparteien nicht in der Lage sind, die hinterlegten Barmittel zurückzugeben.

Kann einem Kontrahentenrisiko ausgesetzt sein: Jeder Derivatkontrakt, einschließlich Devisenabsicherungen, kann einem Risiko ausgesetzt sein, wenn der Kontrahent ausfällt.

Kann eine absolute Rendite anstreben. Es gibt keine Garantie, dass eine absolute Rendite über den im Fondsziel angegebenen Zeitraum oder einen anderen Zeitraum erzielt wird.

Die oben aufgeführten Risiken spiegeln die gesamte Palette der vom Cashflow Solution Team verwalteten Fonds wider, und nicht alle aufgeführten Risiken sind auf jeden einzelnen Fonds anwendbar. Die mit einem einzelnen Fonds verbundenen Risiken entnehmen Sie bitte dessen Key Investor Information Document (KIID)/PRIIP KID.

Die Ausgabe von Anteilen an Liontrust Fonds kann mit einem Ausgabeaufschlag verbunden sein, der sich insbesondere kurzfristig auf den realisierbaren Wert der Anlage auswirkt. Anlagen sollten immer als langfristig betrachtet werden.

DISCLAIMER

Dieses Dokument wird von der Liontrust Investment Partners LLP (2 Savoy Court, London WC2R 0EZ) herausgegeben, die im Vereinigten Königreich von der Financial Conduct Authority (FRN 518552) zur Durchführung von regulierten Anlagegeschäften zugelassen ist und beaufsichtigt wird.

Das Dokument stellt keine Anlageberatung für ein genanntes Produkt oder Wertpapier dar, kein Angebot zum Kauf oder Verkauf von Anteilen/Aktien der genannten Fonds und keine Aufforderung zum Kauf von Wertpapieren eines Unternehmens oder eines Anlageprodukts. Die Aktienbeispiele dienen lediglich der allgemeinen Information, um unsere Anlagephilosophie zu veranschaulichen. Das beworbene Investment bezieht sich auf Fondsanteile, nicht direkt auf der unterlegten Vermögenswerte.

Die Informationen und Analysen wurden zum Zeitpunkt der Veröffentlichung als zutreffend erachtet, können sich jedoch ohne vorherige Ankündigung ändern. Obwohl der Inhalt dieses Dokuments mit Sorgfalt zusammengestellt wurde, gibt Liontrust weder ausdrücklich noch stillschweigend eine Zusicherung oder Garantie für seine Richtigkeit oder Vollständigkeit, auch nicht für externe Quellen (die möglicherweise verwendet wurden), aber nicht überprüft wurden.

Das ist eine Marketingkommunikation. Bevor Sie ein Investment tätigen, sollten Sie den entsprechenden Prospekt und das Dokument mit den Wesentlichen Anlegerinformationen (Key Investor Information Document - KIID) und/oder die PRIIP/KID lesen, in denen alle Einzelheiten zum Produkt, einschließlich der Kosten und Risiken des Investments enthalten sind. Diese Dokumente können kostenlos unter www.liontrust.co.eu oder direkt bei Liontrust angefordert werden. Wenn Sie kein professioneller Anleger sind, lassen Sie sich bitte von einem zugelassenen Finanzberater beraten, ob ein solches Investment für Sie und Ihre persönlichen Umstände geeignet ist. Jede Verwendung von Firmenlogos, Bildern oder Marken in diesem Dokument dient nur Referenzzwecken.

Mark Hawtin

Mark Hawtin is head of the Global Equities team. Mark joined Liontrust in 2024 from GAM, where he was an Investment Director running global long-only and long/short funds investing in the disruptive growth & technology sectors. Before joining GAM in 2008 he was a partner and portfolio manager with Marshall Wace Asset Management for eight years, managing one of Europe’s largest technology, media and telecoms hedge funds.