2022 brach der Aktienkurs von Meta um 65% ein, womit das Unternehmen deutlich hinter den Indizes zurückblieb. In den vergangenen zehn Jahren hat Meta auf Jahressicht nur zweimal Kursverluste verzeichnet (2018 war das andere Jahr). Was hatten diese beiden Jahre gemeinsam? In beiden Jahren sank der freie Cashflow (FCF) des Unternehmens, der sich anhand des operativen Cashflows abzüglich der Anlageinvestitionen berechnet. Zwischen 2021 und 2022 fiel der FCF um rund 50% von USD 391 Mrd. auf USD 19.3 Mrd.. 2018 sanken der Aktienkurs und der FCF um 26% bzw. 12%. Der FCF dürfte 2025 gesunken sein und 2026 noch stärker nachgeben, was Anlass zur Sorge gibt.

Seit Open AI ChatGPT Ende 2022 weltweit auf den Markt gebracht hat, ist das Unternehmen zum Aushängeschild für Optimismus geworden. Damals wies es Berichten zufolge einen Marktwert von rund USD 20 Mrd. und einen nur minimalen Umsatz auf. In nur drei Jahren stieg der Umsatz von etwa USD 1 Mrd. im Jahr 2023 auf USD 13 Mrd. im Jahr 2025, sodass zum Jahresende eine annualisierte Rate von USD 20 Mrd. verzeichnet wurde, wie aus verschiedenen Pressemitteilungen hervorgeht. Gleichzeitig wird berichtet, dass das Unternehmen bestrebt ist, zusätzliche Finanzmittel in Höhe von USD 100 Mrd. bei einer Bewertung von USD 830 Mrd. aufzubringen. Im Zeitraum von nur drei Jahren hat der Markt ein USD 1 Bio. schweres Unternehmen geschaffen, das sich durch einen stark wachsenden Umsatz auszeichnet, aber Jahr um Jahr immer mehr Geld verliert.

Schätzungen von The Economist anhand von Pressequellen und Pitchbook zufolge wird OpenAI 2025 einen Verlust von rund USD 10 Mrd. verbuchen, wobei angenommen wird, dass die Verluste bis 2029 jedes Jahr steigen, bevor das Unternehmen 2030 profitabel wird. 2028 dürften mit über USD 40 Mrd. die grössten Verluste verzeichnet werden, und der kumulative Verlust wird sich im genannten Zeitraum auf mehr als USD 100 Mrd. belaufen.

Bei beiden Beispielen handelt es sich um eine Anlagegelegenheit im Bereich KI – dem womöglich grössten, jemals beobachteten Anlagethema. Das Thema stellte in den letzten beiden Jahren den stärksten Treiber an den Aktienmärkten dar, da die grössten Unternehmen rund um den Globus enorme Mengen an frei verfügbarem Kapital bereitstellten. Zusammen mit den üppigen Cashflows aus zahlreichen anderen Quellen hat dies den Optimismus darüber, was KI für die Welt bedeuten könnte und mit welchen Erträgen bei jenen Unternehmen zu rechnen ist, die sich die Technologie zunutze machen können, immer stärker befeuert.

Das Problem hierbei ist, dass der Schwerpunkt beim fundamentalen Anlegen auf den zukünftigen Cashflows liegt, die ein Unternehmen erwirtschaften kann. Spekulanten und Kommentatoren gleichermassen haben sich regelrecht auf das KI-Thema gestürzt und zahlreiche Meinungen geäussert, dabei aber kaum ein Wort über den fundamentalen Bewertungsausblick verloren. Wir glauben, dass sich dies 2026 ändern wird.

Warum gab Meta 2022 so stark nach? Der Grund war der deutliche Rückgang der Cashflows, wodurch sich auch das erwartete Ertragsprofil und, was noch wichtiger ist, der Zeitpunkt, an dem diese Erträge den Erwartungen zufolge erwirtschaftet werden, geändert hat. Dies ist insofern von Belang, als niemand genau weiss, wie mit KI in der Zukunft Umsätze erwirtschaftet werden oder welchen Unternehmen die Cashflows und die Wertsteigerungen zugutekommen werden – jeder hat seine eigene Meinung hierzu, und es fühlt sich alles wie ein einziges grosses Stille-Post-Spiel an. Mittlerweile können wir mit Sicherheit sagen, dass der Investitionsboom die aktuellen Cashflows belastet. Dies ist ein Warnsignal im Hinblick auf die Bewertung.

Unseres Erachtens dürften jene Unternehmen abgestraft werden, die ihre Cashflows im Glauben an die Künstliche Intelligenz und potenzielle künftige Cashflows aufs Spiel setzen. Vereinfacht ausgedrückt ist ein Gewinn von USD 100 in fünf Jahren unter Berücksichtigung eines Abschlags von 10% heute nur noch USD 60 wert. Umfangreiche Investitionen der aktuellen Cashflows in eine unsichere Zukunft müssen mit einem Bewertungsabschlag einhergehen.

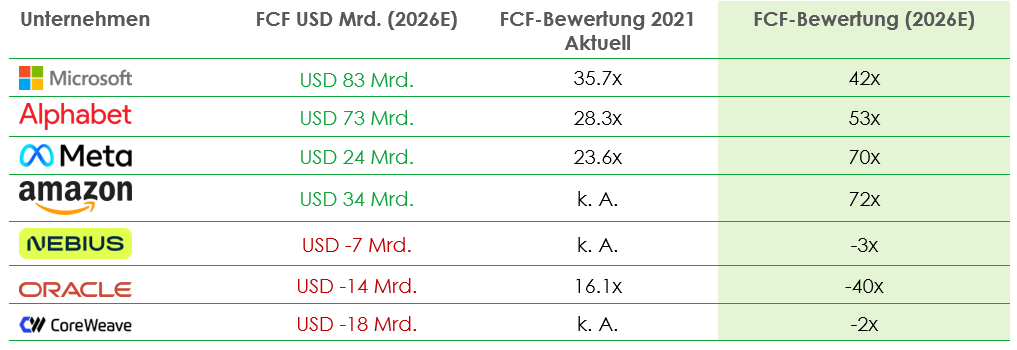

In der nachfolgenden Tabelle ist aufgeführt, wie viel tatsächlich in «die Zukunft» investiert wird. Sie bildet die grössten KI-Infrastrukturinvestoren und die daraus resultierenden Auswirkungen auf die Cashflows und die Cashflow-Bewertungskennzahlen ab.

Quelle: Liontrust und Bloomberg, Stand: Januar 2026. FCF = Freier Cashflow (definiert als Betriebsgewinn abzüglich Investitionen). Die Wertentwicklung in der Vergangenheit ist keine Prognose für künftige Erträge.

Am auffälligsten in der Liste ist Oracle, das so stark in die KI-Infrastruktur investiert, dass dessen Verhältnis von Marktkapitalisierung zu freiem Cashflow von soliden 16.1x im Jahr 2021 auf geschätzte -40x für das nächste Jahr gesunken ist. Das Unternehmen hat jahrelang anhaltend starke Cashflows erwirtschaftet, sich aber dazu entschieden, diese in der Hoffnung auf noch höhere Erträge in der Zukunft zu opfern. Warum sollte man als Anleger dafür die nötigen Mittel bereitstellen?

Unter den Mega Caps steigen die Bewertungskennzahlen für den freien Cashflow, für die die Anleger zahlen sollen, aufgrund der zunehmenden Investitionen ebenfalls stark an. Die grösste Veränderung ist bei Meta zu beobachten, dessen entsprechende Kennzahl im Jahr 2026 bei unglaublichen 70x (nach 23.6x im Jahr 2021) erwartet wird.

Unseres Erachtens wird 2026 davon geprägt sein, dass heutige Cashflows in der Hoffnung auf höhere Erträge in der Zukunft geopfert werden. Ungeachtet der Einschätzung zu KI – Anleger sollten für das höhere Mass an Unsicherheit weniger zahlen müssen. Zum ersten Mal verfügt der Markt über einen fundamentalen Bewertungsmassstab, was ein weiteres Jahr mit deutlicher Ertragsstreuung unter den grössten Unternehmen weltweit und möglicherweise auch einen eindeutigen fundamentalen Grund dafür zur Folge haben dürfte, dass sie hinter dem breiteren Markt zurückbleiben.

Wesentliche Risiken

Die Wertentwicklung in der Vergangenheit ist keine Prognose für künftige Erträge. Sie erhalten unter Umständen weniger zurück, als Sie ursprünglich investiert haben. Wir empfehlen, Fonds langfristig zu halten (mindestens 5 Jahre). Zudem empfehlen wir, sie als Teil eines diversifizierten Anlageportfolios zu halten. Sämtliche Fonds von Liontrust sind mit einem gewissen Risiko verbunden, das sich negativ auf den künftigen Wert Ihrer Anlage auswirken kann. Bevor Sie eine Anlageentscheidung treffen, sollten Sie sich daher mit den verschiedenen Arten von spezifischen Risiken im Zusammenhang mit dem Anlageportfolio unserer jeweiligen Fonds vertraut machen. Es kann nicht garantiert werden, dass die Anlageziele der in diesem Dokument genannten Portfolios oder Strategien tatsächlich erreicht werden, und es wird diesbezüglich keine ausdrückliche oder stillschweigende Zusicherung oder Gewährleistung gegeben. Die Ausgabe von Anteilen an Liontrust-Fonds kann mit einem Ausgabeaufschlag verbunden sein, der – insbesondere über einen kurzfristigen Horizont – den realisierbaren Wert der Anlage beeinträchtigt. Investitionen sollten stets als langfristig betrachtet werden.

Haftungsausschluss

Einzelpersonen ausserhalb des Vereinigten Königreichs: Dieses Dokument wird von Liontrust Europe S.A. herausgegeben, einer luxemburgischen Aktiengesellschaft (société anonyme), die am 14. Oktober 2019 gegründet wurde und von der Commission de Surveillance du Secteur Financier («CSSF») als luxemburgische Investmentfirma zugelassen wurde und beaufsichtigt wird, ihren Gesellschaftssitz in 18, Val Sainte Croix, L-1370 Luxemburg, Grossherzogtum Luxemburg hat und im luxemburgischen Handels- und Gesellschaftsregister unter der Nummer B.238295 eingetragen ist. Einzelpersonen im Vereinigten Königreich: Dieses Dokument wird von Liontrust Investment Partners LLP (2 Savoy Court, London WC2R 0EZ) herausgegeben, die im Vereinigten Königreich von der Financial Conduct Authority (FRN 518552) für die Ausübung regulierter Investmentgeschäfte zugelassen ist und von dieser beaufsichtigt wird. Es ist nicht als Empfehlung für eine Investition in die genannten Produkte oder Wertpapiere, als Angebot zum Kauf oder Verkauf von Anteilen/Aktien der genannten Fonds oder als Aufforderung zum Kauf von Wertpapieren eines Unternehmens oder eines Anlageprodukts zu verstehen. Die Aktienbeispiele dienen ausschliesslich allgemeinen Informationszwecken zur Veranschaulichung unserer Anlagephilosophie. Die beworbene Anlage bezieht sich auf Anteile an einem Fonds und nicht auf ein direktes Engagement in den zugrunde liegenden Vermögenswerten. Diese Informationen und Analysen werden zum Zeitpunkt der Veröffentlichung als korrekt erachtet, können sich jedoch ohne vorherige Ankündigung ändern. Wenngleich bei der Erstellung des Inhalts mit grösster Sorgfalt vorgegangen wurde, gibt Liontrust weder eine ausdrückliche noch stillschweigende Zusicherung oder Garantie bezüglich der Richtigkeit oder Vollständigkeit ab. Dies gilt auch für (unter Umständen genutzte) externe Quellen, die nicht geprüft wurden. Es handelt sich hierbei um eine Marketingmitteilung. Vor einer Investition sollten Sie den entsprechenden Verkaufsprospekt und die wesentlichen Anlegerinformationen (Key Investor Information Document, KIID) und/oder das PRIIP/BiB lesen, welche die vollständigen Einzelheiten zum Produkt enthalten, einschliesslich der Anlagegebühren und -risiken. Diese Dokumente können kostenfrei auf www.liontrust.co.uk oder direkt von Liontrust bezogen werden. Sollten Sie kein professioneller Anleger sein, wenden Sie sich in Bezug auf die Eignung einer solchen Investition für Sie und Ihre persönliche Situation bitte an einen zugelassenen Finanzberater. Der Representative Actions for the Protection of the Collective Interests of Consumers Act von 2023, der die Richtlinie (EU) 2020/1828 in irisches Recht umsetzt, sieht einen kollektiven Abhilfemechanismus für Verbraucher bei Verstössen gegen geltendes irisches oder EU-Recht vor. Weitere Informationen über diesen kollektiven Abhilfemechanismus finden sich unter Representative Actions Act – DETE (enterprise.gov.ie). Sämtliche in diesem Dokument verwendeten Logos, Bilder und Markenzeichen dienen ausschliesslich zu Referenzzwecken.

Mark Hawtin

Mark Hawtin is head of the Global Equities team. Mark joined Liontrust in 2024 from GAM, where he was an Investment Director running global long-only and long/short funds investing in the disruptive growth & technology sectors. Before joining GAM in 2008 he was a partner and portfolio manager with Marshall Wace Asset Management for eight years, managing one of Europe’s largest technology, media and telecoms hedge funds.