Nel 2022 le azioni di Meta hanno ceduto il 65%, sottoperformando gli indici in misura significativa. Nell'ultimo decennio, le azioni di Meta hanno registrato solo due anni di ribassi, il secondo dei quali nel 2018. Cosa hanno in comune questi due anni? In entrambi i casi, il free cash flow (FCF) della società, calcolato come cash flow operativo meno gli investimenti in immobilizzazioni, è sceso. Nel 2022 il FCF è diminuito del 50% circa, scendendo a 19,3 miliardi di dollari dai 39,1 miliardi dell'anno precedente. Nel 2018 le azioni di Meta sono arretrate del 26% e il FCF è calato del 12%. Quest'ultimo dovrebbe diminuire nel 2025 e ancora di più nel 2026, il che costituisce una prospettiva preoccupante.

Da quando ha lanciato ChatGPT alla fine del 2022, OpenAI è diventata l'incarnazione dell'ottimismo. A quel tempo la società aveva un valore di mercato di circa 20 miliardi di dollari e ricavi minimi. In appena tre anni OpenAI ha registrato un'accelerazione dei ricavi da circa 1 miliardo di dollari nel 2023 a 13 miliardi di dollari nel 2025, chiudendo l'anno con un tasso annualizzato di 20 miliardi di dollari secondo diversi articoli di stampa. Allo stesso tempo, la società starebbe cercando di raccogliere 100 miliardi di dollari di finanziamenti supplementari, per una valutazione di 830 miliardi di dollari. In soli tre anni, il mercato ha creato un'azienda da quasi 1.000 miliardi di dollari, i cui ricavi crescono rapidamente ma che ogni anno registra perdite sempre più ingenti.

Attingendo a fonti giornalistiche e a Pitchbook, The Economist stima che nel 2025 OpenAI perderà circa 10 miliardi di dollari, registrando perdite annuali crescenti fino al 2029 per poi diventare redditizia nel 2030. L'anno peggiore da questo punto di vista sarà il 2028, con un'emorragia di 40 miliardi di dollari, e le perdite cumulate nel periodo supereranno i 100 miliardi di dollari.

Entrambi questi esempi riguardano opportunità d'investimento nel tema più importante che si sia mai visto: quello dell'intelligenza artificiale (IA). L'IA è stata il principale driver tematico delle azioni negli ultimi due anni: le enormi quantità di capitale liberamente disponibile delle più grandi aziende del mondo, abbinato ad abbondanti flussi di liquidità provenienti da molte altre fonti, hanno alimentato un ottimismo sfrenato sull'impatto dell'IA a livello mondiale nonché sui rendimenti che le aziende in grado di sfruttarla potrebbero conseguire.

Il problema è che l'investimento fondamentale si basa sul valore dei cash flow futuri che un'impresa può generare. Speculatori e osservatori si sono riversati sul campo di battaglia dell'IA con una pletora di opinioni, ma anche con poche indicazioni utili ai fini di una valutazione fondamentale delle azioni. Crediamo che nel 2026 la situazione sia destinata a cambiare.

Perché Meta ha subito un ribasso tanto pronunciato nel 2022? Perché i cash flow sono diminuiti bruscamente, modificando il profilo dei rendimenti attesi e, soprattutto, la loro scansione temporale. Si tratta di un aspetto importante. Nessuno sa esattamente come saranno generati ricavi dall'IA in futuro, né quali aziende produrranno cash flow e valore: tutti hanno un'opinione al riguardo e sembra di assistere a un gigantesco telefono senza fili. Quel che sappiamo per certo è che al momento la corsa sfrenata agli investimenti sta deprimendo i cash flow attuali, con ricadute potenzialmente negative sulle valutazioni.

A nostro parere, le imprese che sacrificano i propri cash flow sull'altare dell'intelligenza artificiale generale, nella speranza di generare flussi di cassa futuri, saranno penalizzate. Semplicemente detto, con un tasso di sconto del 10%, 100 dollari guadagnati tra cinque anni valgono oggi solo 60 dollari. Rinunciare a un cash flow significativo nel presente per investire in un futuro incerto comporta necessariamente uno sconto valutativo.

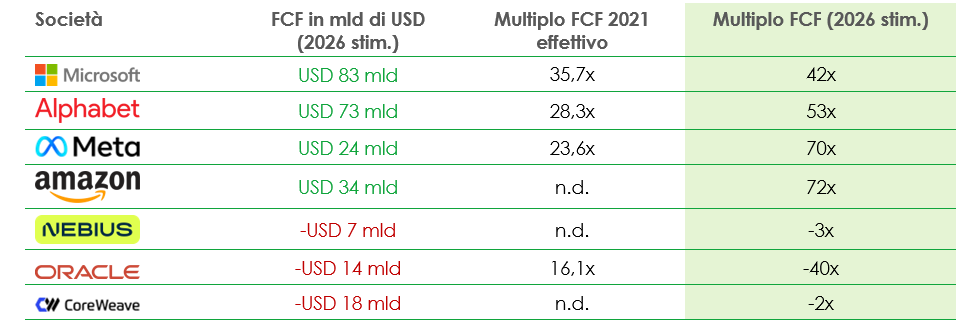

La tabella che segue mostra l'entità degli investimenti effettuati attualmente nel "futuro", riportando i maggiori investitori nell'infrastruttura per l'IA e l'impatto sui cash flow e sui relativi multipli che ne deriva.

Fonte: Liontrust e Bloomberg, a gennaio 2026. FCF = free cash flow, definito come utile operativo al netto delle spese per investimento. Le performance passate non sono indicative dei rendimenti futuri.

Di questo elenco colpisce soprattutto la situazione di Oracle, che sta investendo così tanto nell'infrastruttura per l'IA che il suo rapporto tra capitalizzazione di mercato e free cash flow è passato da un solido 16,1x nel 2021 a un valore di -40x previsto per il prossimo anno. La società ha generato regolarmente solidi cash flow per diversi anni, ma ha scelto di sacrificare i flussi di cassa odierni nella speranza di ottenere maggiori rendimenti in futuro. Perché, come investitore, dovrei pagare per questo?

Tra le mega cap, l'accelerazione della spesa per investimenti comporta anche un netto aumento dei multipli di free cash flow che gli investitori sono in teoria chiamati a pagare. Il cambiamento maggiore è rappresentato da Meta, passata da una valutazione di 23,6x il free cash flow nel 2021 a un esorbitante multiplo di 70x stimato per il 2026.

Sacrificare i cash flow oggi nella speranza di ottenerne di più in futuro costituirà a nostro avviso una delle principali tendenze del 2026. A prescindere dall'opinione che si può avere sull'IA, un investitore dovrebbe pagare meno per un grado di incertezza più elevato. Per la prima volta, il mercato dispone di un indicatore fondamentale per le valutazioni, il che probabilmente si tradurrà in un altro anno di significativa polarizzazione dei rendimenti delle più grandi aziende al mondo e, di conseguenza, in una sottoperformance di queste ultime rispetto al mercato più ampio.

Principali rischi

Le performance passate non sono indicative dei rendimenti futuri. Gli investitori potrebbero recuperare meno di quanto inizialmente investito.

Si consiglia di detenere qualsiasi fondo a lungo termine (periodo minimo di 5 anni). Si consiglia di detenere i fondi nell'ambito di un portafoglio di investimenti diversificato.

Tutti i Fondi Liontrust comportano un certo grado di rischio, che può avere un impatto negativo sul valore futuro dell'investimento. Pertanto, prima di prendere una decisione d'investimento, si raccomanda di acquisire familiarità con i vari tipi di rischi specifici associati al portafoglio d'investimento di ciascuno dei Fondi. Non vi è alcuna certezza che gli obiettivi d'investimento dei portafogli o delle strategie menzionati nel presente documento verranno effettivamente raggiunti e non viene fornita alcuna garanzia o dichiarazione, esplicita o implicita, in tal senso.

L'emissione di quote/azioni dei Fondi Liontrust potrebbe essere soggetta a una commissione iniziale, che inciderà sul valore realizzabile dell'investimento, specialmente nel breve termine. Gli investimenti vanno sempre considerati in un'ottica di lungo periodo.

Disclaimer

Soggetti non britannici: questo documento è pubblicato da Liontrust Europe S.A., una società per azioni lussemburghese (société anonyme) costituita il 14 ottobre 2019 e autorizzata e regolamentata come impresa di investimento in Lussemburgo dalla Commission de Surveillance du Secteur Financier (CSSF), con sede legale al n. 18, Val Sainte Croix, L-1370 Lussemburgo, Granducato di Lussemburgo e iscritta presso il registro del commercio e delle società del Lussemburgo al numero B.238295.

Soggetti britannici: Questo documento è pubblicato da Liontrust Investment Partners LLP (2 Savoy Court, Londra WC2R 0EZ), autorizzata e disciplinata nel Regno Unito dalla Financial Conduct Authority (FRN 518552) al fine di svolgere attività d'investimento regolamentate.

Non deve essere interpretato come una consulenza d'investimento in alcun prodotto o titolo menzionato, come un'offerta per l'acquisto o la vendita di quote/azioni dei Fondi menzionati, o come una sollecitazione all'acquisto di titoli di qualsivoglia società o prodotto d'investimento. Gli esempi di titoli vengono forniti esclusivamente a scopo informativo al fine di dimostrare la nostra filosofia d'investimento. L'investimento promosso riguarda le quote di un fondo, non direttamente gli strumenti sottostanti.

Le informazioni e le analisi riportate sono considerate accurate al momento della pubblicazione, ma sono soggette a variazioni senza preavviso. Malgrado la cura posta nella compilazione dei contenuti, Liontrust non rilascia dichiarazioni né fornisce garanzie, esplicite o implicite, in merito alla loro accuratezza o esaustività, ivi incluse fonti esterne (che potrebbero essere state utilizzate) che non sono state verificate.

Questa è una comunicazione di marketing. Prima di effettuare un investimento, si consiglia di leggere il Prospetto informativo e il Documento contenente le informazioni chiave per gli investitori (KIID) e/o il PRIIP KID pertinenti, che forniscono i dettagli completi del prodotto, compresi i costi e i rischi associati all'investimento. I suddetti documenti possono essere ottenuti, a titolo gratuito, sul sito www.liontrust.co.uk o rivolgendosi direttamente a Liontrust. Si consiglia, qualora non si sia un investitore professionale, di rivolgersi a un consulente finanziario autorizzato per verificare l'idoneità di un tale investimento per le proprie circostanze personali.

Il "Representative Actions for the Protection of the Collective Interests of Consumers Act 2023", che recepisce la direttiva (UE) 2020/1828 nel diritto irlandese, prevede un meccanismo di ricorso collettivo dei consumatori in caso di violazione delle leggi irlandesi o dell'UE applicabili. Maggiori informazioni su questo meccanismo di ricorso collettivo sono disponibili su Representative Actions Act – DETE (enterprise.gov.ie).

I loghi, le immagini o i marchi aziendali riportati in questo documento sono utilizzati a solo scopo di riferimento.

Mark Hawtin

Mark Hawtin is head of the Global Equities team. Mark joined Liontrust in 2024 from GAM, where he was an Investment Director running global long-only and long/short funds investing in the disruptive growth & technology sectors. Before joining GAM in 2008 he was a partner and portfolio manager with Marshall Wace Asset Management for eight years, managing one of Europe’s largest technology, media and telecoms hedge funds.