En 2022, les actions de Meta ont chuté de 65%, sous-performant largement les indices. Au cours de la décennie écoulée, elles n’avaient enregistré qu’une seule autre année de baisse, en 2018. Le point commun entre ces deux années: une baisse du flux de trésorerie disponible (free cash flow, ou FCF) de l'entreprise, qui correspond aux flux de trésorerie d’exploitation, minorés des investissements en actifs fixes. Le FCF a chuté d'environ 50%, passant de 39,1 milliards USD en 2021 à 19,3 milliards USD en 2022. En 2018, les actions ont reculé de 26% et le FCF de 12%. Le FCF devrait diminuer en 2025 et plus encore en 2026, des perspectives pour le moins préoccupantes.

OpenAI inspire un optimisme sans pareil depuis le lancement de ChatGPT à l’échelle mondiale fin 2022. A l'époque, la valeur de marché de l'entreprise était estimée à environ 20 milliards USD, avec des revenus minimes. En seulement trois ans, ses revenus sont passés d'environ 1 milliard USD en 2023 à 13 milliards USD en 2025, l’année se clôturant même sur un taux annualisé de 20 milliards USD selon divers articles de presse. Dans le même temps, l'entreprise essaierait de lever 100 milliards USD de fonds supplémentaires, pour une valorisation de 830 milliards USD. En l'espace de trois ans, le marché a créé une entreprise pesant près de 1.000 milliards USD, dont les revenus augmentent rapidement mais qui perd de plus en plus d'argent chaque année.

The Economist, s'appuyant sur diverses sources de presse et Pitchbook, estime qu'OpenAI perdra environ 10 milliards USD en 2025 et enregistrera ensuite des pertes annuelles de plus en plus importantes jusqu'en 2029, avant de devenir rentable en 2030. Les pertes cumulées sur cette période dépasseront les 100 milliards USD, dont plus de 40 milliards USD rien qu’en 2028.

Ces deux exemples représentent des opportunités d'investissement dans ce qui constitue peut-être le thème le plus important de notre histoire: l’IA, principal moteur thématique des actions au cours des deux dernières années. Les vastes montants de capitaux librement disponibles des plus grandes entreprises du globe, conjugués aux flux de trésorerie abondants provenant de nombreuses autres sources, ont alimenté un optimisme débridé quant à l’impact de l'IA à l’échelle mondiale ainsi qu’aux rendements que pourraient dégager les sociétés à même de l'exploiter.

Problème: l'investissement fondamental repose sur la valeur des flux de trésorerie futurs qu'une entreprise est en mesure de générer. Spéculateurs comme observateurs se sont penchés en long, en large et en travers sur le sujet de l'IA, ne proposant cela dit pas grand-chose en termes de feuille de route fondamentale aux fins de la valorisation. Cela devrait selon nous changer en 2026.

La dégringolade de Meta en 2022 s’explique par la forte baisse de ses flux de trésorerie, qui a modifié le profil et, plus important encore, le calendrier des rendements attendus. Ce facteur ne doit pas être négligé. Personne ne sait exactement comment l’IA permettra de générer des revenus à l'avenir, ni quelles entreprises en bénéficieront en termes de flux de trésorerie et de valeur. Tout le monde a son avis sur la question, dans ce qui commence à ressembler à une véritable cacophonie. En revanche, nous savons aujourd'hui avec certitude que le boom des investissements fait baisser les flux de trésorerie actuels, ce qui est de mauvais augure pour les valorisations.

Nous pensons que les entreprises qui compromettent leurs flux de trésorerie au profit du nirvana de l'intelligence artificielle générale et du potentiel de flux de trésorerie futur seront pénalisées. En effet, 100 dollars gagnés dans cinq ans ne valent que 60 dollars aujourd'hui, sur la base d’un taux d'actualisation de 10%. Le fait de renoncer à un flux de trésorerie important aujourd'hui pour investir dans un avenir incertain doit s'accompagner d'une décote.

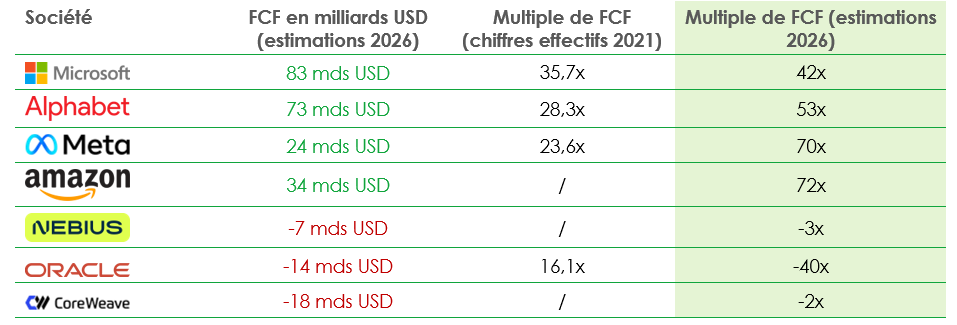

Le tableau ci-dessous montre les montants colossaux investis dans «l'avenir», en reprenant les principaux investisseurs dans les infrastructures d'IA et l'impact en découlant sur leurs flux de trésorerie et leurs multiples de flux de trésorerie.

Source: Liontrust et Bloomberg, au mois de janvier 2026. FCF = Free Cash Flow (résultat d'exploitation minoré des dépenses d’investissement). Les performances passées ne préjugent pas des résultats futurs.

L’exemple le plus frappant dans cette liste est Oracle, qui investit si lourdement dans les infrastructures d'IA que son ratio capitalisation boursière/flux de trésorerie disponible devrait dégringoler à -40x l'année prochaine, contre 16,1x en 2021. L’entreprise a constamment généré des flux de trésorerie importants pendant des années, mais a choisi de les compromettre aujourd'hui dans l'espoir d'obtenir des rendements plus élevés à l'avenir. Pourquoi, en tant qu'investisseur, devrais-je payer pour cela?

Parmi les méga-capitalisations, les multiples de flux de trésorerie disponible que les investisseurs sont censés payer s’inscrivent également en forte hausse à mesure que les dépenses d'investissement s'accélèrent. C’est particulièrement visible chez Meta, dont le multiple de flux de trésorerie disponible est passé de 23,6x en 2021 à un niveau anticipé de pas moins de 70x pour 2026.

Sacrifier des flux de trésorerie aujourd'hui dans l'espoir d'en obtenir davantage à l'avenir constituera selon nous l’une des grandes tendances de 2026. Quoi que l’on pense de l'IA, un investisseur devrait payer moins pour un degré d'incertitude plus élevé. Pour la première fois, le marché dispose d'un repère fondamental en ce qui concerne la valorisation, ce qui conduira probablement à une nouvelle année de polarisation significative des rendements des plus grandes entreprises du monde et, partant, à une sous-performance de ces dernières par rapport au marché au sens large.

Principaux risques

Les performances passées ne préjugent pas des résultats futurs. Il est possible que vous ne récupériez pas l’intégralité du montant initialement investi. Nous recommandons que tout fonds soit détenu sur le long terme (période minimale de 5 ans). Nous recommandons de détenir les fonds dans le cadre d'un portefeuille d'investissements diversifié. Tous les Fonds Liontrust comportent un certain degré de risque qui peut avoir un effet négatif sur la valeur future de votre investissement. Par conséquent, avant de prendre toute décision d'investissement, il convient de vous familiariser avec les différents types de risques spécifiques associés au portefeuille d'investissement de chacun de nos Fonds. Rien ne garantit que les objectifs d'investissement des portefeuilles ou des stratégies mentionnés dans le présent document seront effectivement atteints, et aucune garantie ni déclaration, expresse ou implicite, n'est donnée à cet égard. L’émission de parts/actions de Fonds Liontrust peut être soumise à des frais initiaux, qui auront une incidence sur la valeur réalisable de l’investissement, en particulier à court terme. Les investissements doivent toujours être envisagés sur le long terme.

Clause de non-responsabilité

Particuliers non britanniques: Le présent document est émis par Liontrust Europe S.A., une société anonyme luxembourgeoise constituée le 14 octobre 2019, agréée et réglementée en tant qu'entreprise d'investissement au Luxembourg par la Commission de Surveillance du Secteur Financier («CSSF»), ayant son siège social au 18, Val Sainte Croix, L-1370 Luxembourg, Grand-Duché de Luxembourg, et inscrite au registre du commerce et des sociétés luxembourgeois sous le numéro B.238295. Particuliers britanniques: Le présent document est publié par Liontrust Investment Partners LLP (2 Savoy Court, Londres WC2R 0EZ), une société agréée et réglementée au Royaume-Uni par la Financial Conduct Authority (FRN 518552) en vue de mener des activités d'investissement réglementées. Il ne doit pas être interprété comme un conseil d'investissement dans un produit ou un titre mentionné, comme une offre d'achat ou de vente de parts/actions des fonds mentionnés, ou comme une sollicitation d'achat de titres d'une société ou d'un produit d'investissement. Les exemples d'actions sont fournis à titre d'information générale uniquement afin d’illustrer notre philosophie d'investissement. L'investissement promu concerne des parts d'un fonds, et non directement les actifs sous-jacents. Les présentes informations et analyses sont considérées comme exactes au moment de leur publication, mais sont susceptibles d’évoluer sans préavis. Bien que le contenu ait été élaboré avec soin, Liontrust ne donne aucune garantie, expresse ou implicite, quant à son exactitude ou à son exhaustivité, y compris en ce qui concerne les sources externes (le cas échéant), qui n'ont pas été vérifiées. Ceci est une communication marketing Avant d'effectuer un investissement, vous êtes invité à lire le prospectus correspondant et le document d'information clé pour l'investisseur (DICI) et/ou le PRIIP/KID, qui fournissent des informations complètes sur le produit, y compris les frais et les risques liés à l’investissement. Ces documents peuvent être obtenus gratuitement sur le site Internet www.liontrust.co.uk ou directement auprès de Liontrust. Si vous n'êtes pas un investisseur professionnel, veuillez consulter un conseiller financier réglementé pour déterminer si un tel investissement vous convient et s'il est adapté à votre situation personnelle. Un mécanisme de recours collectif par les consommateurs en cas de violation des lois irlandaises ou européennes applicables est prévu par le Representative Actions for the Protection of the Collective Interests of Consumers Act de 2023 (la loi irlandaise relative aux actions représentatives visant à protéger les intérêts collectifs des consommateurs), qui transpose la directive (UE) 2020/1828 en droit irlandais. De plus amples informations sur ce mécanisme de recours collectif sont disponibles auprès du DETE (Representative Actions Act – Department of Entreprise, Tourism and Employment, enterprise.gov.ie). Toute utilisation des logos, images ou marques commerciales de la société dans le présent document est uniquement faite à des fins de référence.

Mark Hawtin

Mark Hawtin is head of the Global Equities team. Mark joined Liontrust in 2024 from GAM, where he was an Investment Director running global long-only and long/short funds investing in the disruptive growth & technology sectors. Before joining GAM in 2008 he was a partner and portfolio manager with Marshall Wace Asset Management for eight years, managing one of Europe’s largest technology, media and telecoms hedge funds.